世間で話題となった老後2000万円が不足するという金融庁の報告書。

報告書について賛否両論ありましたが、「結局のところ自分はどうなんだ?」ということで、

老後の支出と収入を想定して算出してきました。

算出する諸条件をまとめると、

- 生涯独身で95歳まで生きてしまう

- 退職金をもらう

- 65歳まで厚生年金に加入できる労働をする

- 老齢基礎年金は70歳支給に繰下げる

- 老齢厚生年金は70歳支給に繰下げる

- 個人型確定拠出年金(iDeCo)に60歳まで加入し運用する

- 個人年金に60歳まで加入する

- 65~70歳まで労働収入を得る(厚生年金には未加入でよい)

となります。

〇老後生活の収支

老後支出の総額は、

1億3300万円

です。

老後収入の項目と内訳は以下の通りで、

- 退職金 ・・・・・・・・・・・・・・・・ 700万円

- 老齢基礎年金 ・・・・・・・・・・・・・ 2,769万円

- 老齢厚生年金 ・・・・・・・・・・・・・ 3,417万円

- 個人型確定拠出年金(iDeCo) ・・・ 804万円

- 個人年金 ・・・・・・・・・・・・・・・ 395万円

- 労働収入(老後も働く) ・・・・・・・・ 1,800万円

となりました。

老後収入の総額は、

700+2,769+3,417+804+395+1,800 = 9,885万円

です。

よってその収支は、

収入9,885 - 支出13,300 = -3,415万円

です。

私の老後は、今のところ、

3,415万円の不足

です。

2,000万円どころではないですね。

ただし、退職金、iDeCo、老齢厚生年金は低めに見積もっています。

一方で、支出に関してはインフレを考慮していません。

この辺は、でっこみひっこみ±0ですかね。

とにかく3415万円を何とか用意する必要がありそうです。

今のところ年間180万円は貯金ができます。

単純計算で、

3415 ÷ 180 = 18.9 → 19年

で老後の不足する生活費は確保できそうです。

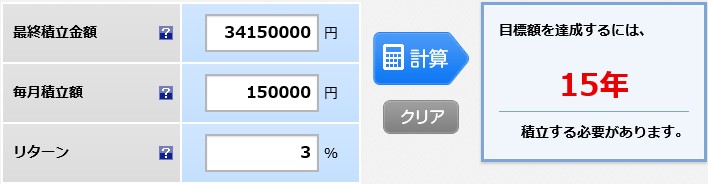

貯金ではなく、株式などで運用し、利回り3%とすれば、

と。15年で老後の不足する生活費は確保できそうです。

特に贅沢をせず、今の生活を続ければ老後の生活費は確保できそうです。

〇GOOD LIFE?

ここまで振り返ってみると、70歳まで働かなくてはなりませんが、私の老後生活は破綻していないようです。

とりあえず、一安心ですが生涯単身は気楽にも思えますが、寂しくも思えます。

幸せのあり方は色々ありますが、このままでは

- 結婚

- 旅行

- 家族(子育て)

とは無縁の人生です。

果たしてそれで良いのか、、、

仮に結婚し、家族を持つことになるとさらにお金が必要です。

- パートナーの幸せ

- 子供の教育

- パートナーの両親の介護

- 自身とパートナーの介護(子供には頼らない)

- できれば子供への相続

これらのことを考えると、安易に結婚に踏み切れません。

お金って大切ですよね。

生涯単身でもいいかなと思いつつ、どこかで結婚と家族という選択を捨てきれない。

すぐには答えは出ませんが、私ができることは、資産を積み上げること。

結婚と家族という選択をしたときに、あくせくした人生にならないように。

生涯単身という選択をしたときは、より豊かな人生を。

そう考えて、とりあえず、老後に不足する生活費の3415万円の確保を目指すこととします。

GOOD WORK GOOD LIFE.