世間で話題となった老後2000万円が不足するという金融庁の報告書。

報告書について賛否両論ありましたが、「結局のところ自分はどうなんだ?」ということで、

現時点で想定できる「老後の収入」の項目と概要を前回ブログで記載しました。

https://gwork-glife.com/income-2019-07-21

老後収入の項目は以下の通りで、今回は老齢基礎年金についてです。

- 退職金

- 老齢基礎年金

- 老齢厚生年金

- 個人型確定拠出年金(iDeCo)

- 個人年金

- 労働収入(老後も働く)

〇老齢基礎年金のザックリ説明

老齢基礎年金とは国民年金保険を10年以上支払えば、老後受給できる年金です。

私はサラリーマンですので、厚生年金保険を支払っている第2号被保険者に該当します。

厚生年金保険料を支払えば自動的に国民年金保険にも加入していることになります。

つまり、厚生年金保険料に国民年金保険料が含まれています。

私は10年以上厚生年金保険料を支払っているので、老齢基礎年金が受給できます。

詳しくは日本年金機構のホームページを参照ください。

ここで、用語を整理します。

国民年金保険を支払って、老後に支給されるのは、老齢基礎年金です。

厚生年金保険を支払って、老後に支給されるのは、老齢基礎年金と老齢厚生年金です。

「老後に支給される厚生年金の平均支給額は〇〇万円/月」といったネットニュースをよく見ます。

この時の〇〇万円/月は老齢基礎年金と老齢厚生年金の合算した値であることが多い。

日本年金機構のホームページや、年金関連の書籍を読むにあたっては、この辺の用語の定義の微妙な違いを理解していないと、日本の公的年金の制度を正しく把握できないという印象です。

〇私の老齢基礎年金の受給額

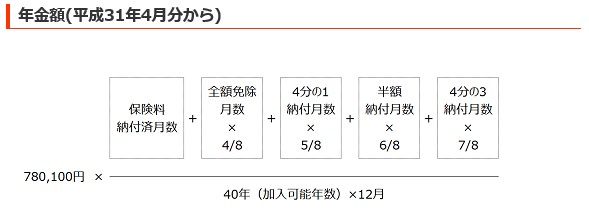

日本年金機構のホームページを調べると、老齢基礎年金受給額の計算式が掲載されています。

私の老齢基礎年金受給額の計算条件は

- 現時点までの国民年金の未払い期間はない(20代前半の学生時代も納付済)

- 保険料の減額や免除はない

- 今後も60歳まで保険料を支払う予定

となります。

上記の計算条件を計算式にあてはめると

780,100円 ✕ {(40年✕12月)+0+0+0+0} ÷ (40年✕12月)

=780,100円/年

となりました。

老齢基礎年金は満額受給です。

以前のブログで、老後生活費の総額を算出しました。

https://gwork-glife.com/spending-2019-07-17

その際の想定寿命は、95歳です。

よって、老齢基礎年金の総額は

30年 ✕ 780,100円 = 23,403,000円(約2,340万円)

です。

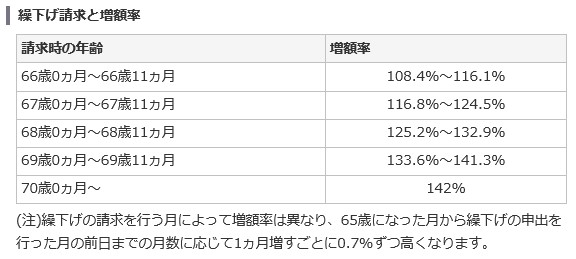

〇老齢基礎年金の「繰下げ」について

年金の「繰下げ」とは、受給年齢を遅らせることを意味します。

受給年齢を遅らせた分、受給額が0.7%/月の割合で増加します。

繰下げ年齢と増加率の表が日本年金機構のホームページに記載されています。

70歳まで「繰下げ」を実施すれば年金の受給額が1.42倍となります。

この「繰下げ」は、老齢厚生年金にも適用できます。

なお、「繰下げ」は老齢基礎年金と老齢厚生年金でそれぞれ個別に実施できます。

(【例】老齢基礎年金のみ「繰下げ」し、老齢厚生年金は65歳から受給する)

私は65~70歳までは働いて年金以外の収入で生活しようと考えています。

よって、老齢基礎年金も老齢厚生年金も70歳まで「繰下げ」する予定です。

老齢基礎年金を70歳まで「繰下げ」ると受給額は

780,100円 ✕ 1.42 = 1,107,742円/年

となりました。

寿命を95歳と想定しているので、

70歳まで「繰下げ」た場合の老齢基礎年金の総額は

25年 ✕ 1,107,742円 = 2,7693,550円(約2,769万円)

です。

〇「繰下げ」はお得か?

結論は82歳以上、生きれば「繰下げ」がお得です。

「繰下げ」しない場合と、70歳まで「繰下げ」た場合の老齢基礎年金の差額は

1,107,742円 - 780,100円 = 327,642円/年

(約32.7万円)

となります。

70歳まで「繰下げ」したことにより、受給できなかった老齢基礎年金の金額は

(70歳-65歳)✕780,100円 = 3,900,500円

(約390万円)

となります。

70歳まで「繰下げ」れば、毎年、約32.7万円多く受給できるので、

約390万円 ÷ 約32.7万円/年 = 11.9年 → 12年で、

受給できなかった老齢基礎年金の金額を回収できます。

12年ということは、70歳から12年を加算して82歳となります。

82歳以降、長生きすればするほど、毎年32万円ずつ、お得です。

以前のブログで、65歳以上の男性の平均寿命を記載しています。

https://gwork-glife.com/spending-2019-07-17

それによると、85歳まで生きるという調査結果があります。

よって平均的に生きれば、「繰下げ」がお得となります。

なお、この繰下げ年齢を70歳を超えるようにする年金制度の改定を国は検討しているようです。

〇国民年金(老齢基礎年金)はお得か?

結論をいうと、95歳まで生きれば相当お得です。

国民年金保険料は令和元年時点では月額16,410円です

40年間の支払総額は、7,876,800円(約787万円)です。

よって、寿命が95歳とした場合の保険料に対する受給額の比率は、

- 【繰下げなし】 約2,340万円 ÷ 約787万円 = 約2.97倍

- 【70歳繰下げ】約2,769万円 ÷ 約787万円 = 約3.51倍

となります。

計算過程は省略しますが、65歳以上男性の平均寿命85歳とした場合の保険料に対する受給額の比率は、

- 【繰下げなし】 約1,560万円 ÷ 約787万円 = 約1.98倍

- 【70歳繰下げ】約1,661万円 ÷ 約787万円 = 約2.11倍

となります。

また、保険料は課税控除の対象になるので、平均的な給与水準であれば所得税10%、住民税10%の合計20%が非課税となります。

よって、40年間の支払総額の20%、約157万円が節税できます。

実質、約630万円(787万円-157万円)の支払いで、老齢厚生年金を満額で受給できます。

「年金は破綻するので国民年金保険料は払わない」と言う人をネットでたまに見かけますが、個人的にはもったいないという印象です。

支払った保険料が全額、課税控除となり、さらに平均的な寿命の人生を送れば、支払った額以上の年金が支給されるのです。

将来的には、受給額が減額されるかもしれませんが、元本割れとなることはないはずです。

年金制度が元本割れとなる時には、日本の財政や経済が破綻していると思います。

そのような状況に対して、国民年金保険料を払わなかったとした場合の手元に残る約787万円は、焼け石に水ではないでしょうか?

日本政府と日本経済をそこそこ信じて、年金保険料を支払おうと思います。

まあ、私はサラリーマンですので、強制徴収されますが、、、

老齢基礎年金による収入は95歳まで生き、70歳まで「繰下げ」受給した場合、

2,769万円

となりました。

国民年金(老齢基礎年金)、なかなか頼もしいですね。

満額受給をするために、明日も、会社に行くこととします。

GOOD WORK GOOD LIFE.