世間で話題となった老後2000万円が不足するという金融庁の報告書。

報告書について賛否両論ありましたが、「結局のところ自分はどうなんだ?」ということで、

現時点で想定できる「老後の収入」の項目と概要を前回ブログで記載しました。

https://gwork-glife.com/income-2019-07-21

老後収入の項目は以下の通りで、今回は個人年金についてです。

- 退職金

- 老齢基礎年金

- 老齢厚生年金

- 個人型確定拠出年金(iDeCo)

- 個人年金

- 労働収入(老後も働く)

〇私の個人年金

iDeCoと同様、将来不安に陥った3年前の2016年の夏に民間保険会社の個人年金に加入しました。

個人年金の商品は、住友生命保険(相)の「たのしみワンダフル」です。

個人年金は毎月1万円、年間12万円の保険料を支払っています。

私の加入している個人年金の保険料は所得税及び住民税が控除となります。

保険料の年額が8.0万円を超えているので

- 所得税:4.0万円

- 住民税:2.8万円

が課税控除となります。(新制度を適用)

所得税及び住民税はそれぞれ10%であれば、

(4.0+2.8)✕0.1 = 0.68万円/年

が節税できます。

支払い期間は27年間ですので、合計で18.36万円の節税ができます。

〇私の個人年金の支給額

私の個人年金の支給額は、

395万円

です。

なお支給の期間は、65歳からで、10年の分割支給です。

〇個人年金を契約して、ちょっと後悔

保険料の支払い合計額は324万円です。

支給額と支払い合計額の比は、1.219倍です

加入当初は、

「1.2倍に増えるなんてお得だな、しかも節税もできる。」

なんて思っていました。

今考えると、日本株の高配当銘柄に投資するか、米国のINDEX投資をした方が良かったと後悔しています。

日本株の平均配当利回りは約3.0%です。

配当金に税金が2割課税されるので、税引き後の平均配当利回りは2.4%です。

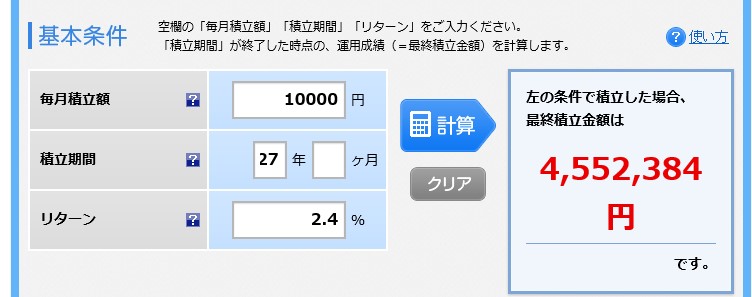

- 毎月1万円

- 利回り2.4%

- 27年間運用

の条件で運用すると、

455万円となります。

455/324 = 1.404倍

と、今となれば、自分で運用していたほうが多くの資産を作れていた気がします。

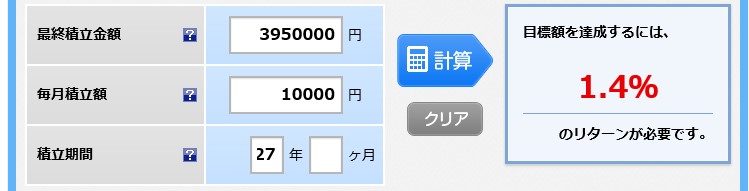

ちなみに、私の個人年金の下記の運用条件

- 最終受取金 : 395万円

- 毎月掛金 : 1万円

- 運用期間 : 27年

とした場合の年平均利回りは、

上記画像の通り、1.4%です。

(小数点第2位以下は四捨五入されているようです。エクセルで算出してみると、1.34%です。)

実際には、保険料支払完了の27年後から、5年間は受け取れません。(60歳で払込み完了、65歳から受取り)

その5年間の運用益を考慮すると更に利回りは低下します。

毎月の保険料が1万円であれば年間12万円の運用資金です。

- 名称 配当利回り 株価

- JXTG 5.11% 430円/株

- 三菱ケミカル 5.56% 717円/株

- ビックカメラ 1.92% 1042円/株 ※優待利回りを考慮すると4.0%以上

- みずほ銀行 4.88% 154円/株

- 三菱UFJ銀行 5.01% 499円/株

- 清水建設 4.18% 861円/株

など、12万円で100株購入できる高配当銘柄は沢山あります。(2019/8/16時点の株価)

1.34%と比較すればとても魅力的な銘柄ばかりです。

しかし、上記銘柄は将来性があるかどうかは人それぞれの判断となります。

高配当ということは、成長分野への投資が少ないことの裏返しという見方もあります。

20年後も現状と同じ純利益を確保して配当を出し続けるかもわかりません。

すべてをリスクのある株式に投資するのもバランスが悪いので、

元本保証で若干増える金融資産を保有していると、前向きに考え、個人年金の契約を続けようと思います。

〇解約もありかも

前向きに、個人年金の契約を続けようと言いながら、解約も考えています。

今、解約すると、これまでの保険料支払額の86.9%が返金されます。

約13パーセントOFFです。

月日が経つほど、払戻率が上昇し

- 西暦 払戻額 払戻率 年後

- 2019年 41.7万円 86.9% 0年

- 2020年 53.7万円 89.6% 1年

- 2021年 65.9万円 91.6% 2年

- 2022年 78.3万円 93.2% 3年

- 2023年 90.8万円 94.5% 4年

- 2024年 103.4万円 95.7% 5年

- ↓

- 2030年 180.0万円 100.0% 11年

となります。

リーマンショック級の世界的な株価の大暴落が起きたタイミングで、個人年金保険を解約し、割安株購入資金にするのも一つの手段です。

個人年金保険の支給額は

395万円

となりました。

ただし、状況によっては、解約し割安株購入資金にすることも考えています。

投資の知識がなかった当時の私は、安易に個人年金に加入してしまいました。

しかし、投資の知識が少しある今の私は、個人年金を解約して損失をリカバリーする手段も思いつくようになりました。

今後も、投資を通して、経済に関する知識を増やし、お得な選択ができるようになりたいものです。

GOOD WORK GOOD LIFE.