世間で話題となった老後2000万円が不足するという金融庁の報告書。

報告書について賛否両論ありましたが、「結局のところ自分はどうなんだ?」ということで、

現時点で想定できる「老後の収入」の項目と概要を前回ブログで記載しました。

https://gwork-glife.com/income-2019-07-21

老後収入の項目は以下の通りで、今回は老齢厚生年金についてです。

- 退職金

- 老齢基礎年金

- 老齢厚生年金

- 個人型確定拠出年金(iDeCo)

- 個人年金

- 労働収入(老後も働く)

〇老齢厚生年金のザックリ説明

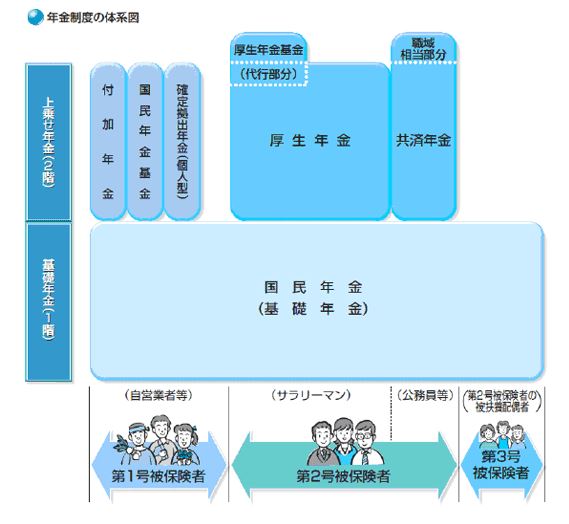

老齢厚生年金は、老齢年金の2階部分(上乗せ年金)と言われています。

厚生年金保険料を一カ月以上、支払えば老齢厚生年金が支給されます。

私はサラリーマンで、第2号被保険者に該当するので、老齢厚生年金が受給できます。

老齢厚生年金は概ね収入に比例して厚生年金保険料が増加し、それに伴って、老齢厚生年金支給額も増加します。

ただし上限があり、60.5万円の月収を超えると保険料は頭打ちとなり、支給額は概ね一定となります。

厚生年金保険料は、標準報酬月額に厚生年金保険料率を乗じた値となります。

通常のサラリーマンであれば、厚生年金保険料率は18.3%となり、労使折半しています。

実質負担する厚生年金保険料率は9.15%です。

会社が残り半分の9.15%を負担してくれています。

ありがとうございます。

標準報酬月額は、4~6月の平均給与で設定されます。

残業手当のある人は、3~5月の残業を減らせば、厚生年金保険料を下げることができます。

しかし、老齢厚生年金は厚生年金保険料に比例して増加します。

また、保険料は課税控除となります。

保険料を下げれば目先の支出が減りますが、税金の控除額と将来支給される年金額が減ります。

この辺は、どちらが得か判然としないので、私はあまり考えないようにしています。

〇私の老齢厚生年金の受給額

日本年金機構のホームページを調べると、老齢厚生年金受給額の計算式が掲載されています。

色々と調べて算出してみましたが、非常に複雑で、算出した年金額が本当に合っているか不安です。

そこで、日本年金機構のホームページ内にある、「ねんきんネット」を利用すれば、老齢厚生年金の見込み支給額を算出してくれます。

老齢厚生年金の算出条件を3つ設定し、それぞれの支給額は以下の通りです。

【パターン1】

-

-

- 60歳定年 年収550万円(現状から定年までの平均年収)

- 60~65歳再雇用 年収360万円 厚生年金に加入

- 65歳から老齢厚生年金支給開始(繰下げなし)

- 支給額:96,7266円/年(約96.7万円/年)

-

【パターン2】

-

-

- 60歳定年 年収550万円(現状から定年までの平均年収)

- 60~65歳再雇用 年収360万円 厚生年金に加入

- 70歳から老齢厚生年金支給に繰下げ

- 支給額:1,367,040円/年(約136.7万円/年)

-

【パターン3】

-

-

- 60歳定年 年収550万円(現状から定年までの平均年収)

- 60~70歳再雇用 年収360万円 厚生年金に加入

- 70歳から老齢厚生年金支給に繰下げ

- 支給額:1,444,159円/年(約144.1万円/年)

-

繰下げのインパクトはやはり大きいですね。

老齢厚生年金も老齢基礎年金と同様に繰下げをすれば70歳で1.42倍に年金支給額が増額となります。

老齢厚生年金も繰下げする方針にしようと思います。

以前のブログで、老後生活費の総額を算出しました。

https://gwork-glife.com/spending-2019-07-17

その際の想定寿命は、95歳です。

【パターン3】65歳以降も厚生年金に加入して働きたいと思いますが、その保証はないので、

【パターン2】を私の老齢厚生年金の支給額に設定します。

よって、老齢厚生年金の総額は

25年 ✕ 1,367,040円 = 34,176,000円(約3,417万円)

です。

○経過的加算について

年金支給額の「パターン2」と「パターン3」は年額7.4万円(=144.1-136.7万円)しか変わりません。これは経過的加算による老齢厚生年金額の増額が私の場合64歳以降に無くなるためです。

再掲ですが、老齢厚生年金の計算式は以下の通りです。

厚生年金保険を支払えば

-

-

- 60歳未満:老齢基礎年金【増】 報酬比例(ア)【増】 経過的加算(イ)【ほぼ0】

- 60歳以降:老齢基礎年金【0】 報酬比例(ア)【増】 経過的加算(イ)【人によって増】

-

となります。

※加給年金(ウ)は配偶者や子供がいる場合を対象としています。

独身の私は、今のところ、対象外ですので考慮しないものとします。

詳しい説明は省略しますが、経過的加算は、60歳までは「ほぼ0」ですが、60歳以降は人によって増加します。

私の場合は、約64歳までは経過的加算が増加します。

増加量は概ね老齢基礎年金の増加量と同じとなります。

つまり、60歳以降に増加しなくなる老齢基礎年金の代わりに経過的加算が一定期間、増える仕組みです。

一定期間とは、20~60歳までの被保険者月数と480カ月の差分となります。

私の場合、20~60歳までの被保険者月数は433カ月の見込みです。

480か月との差分は、47カ月(=480-433カ月)で約4年となります。

よって、64歳までは経過的加算が増えます。

同じ厚生年金保険を支払っても、私の場合は64歳以降に老齢厚生年金の支給額の増え方が減ってしまいます。

64歳以降の雇用形態は、厚生年金の被保険者であることに、こだわる必要はないかもしれません。

経過的加算の上限480カ月の撤廃をしてくれませんかね、、、

480カ月はちょうど40年です。これは、国民年金の被保険者期間の20~60歳の年数に該当します。

60歳定年が65歳定年に伸びそうなので、経過的加算の上限も5年(60カ月)ほど上積みしてほしいものです。

老齢厚生年金による収入は、

-

-

- 現在~60歳まで厚生年金に加入し、年収は550万円

- 60~65は再雇用で厚生年金に加入し、年収は360万円

- 70歳まで「繰下げ」受給

- 95歳まで生きる

-

という条件の場合

3,417万円

となりました。

厚生年金(老齢厚生年金)も頼もしいです。

年収を上げれば、さらに支給額が上がります。

本業の職能を高め、

-

-

- 年収を上げて老齢厚生年金の支給額の増加

- 65歳以降の再就職の雇用条件向上

- 副業領域の拡大や契約条件の向上

-

の一石三鳥ができると、前向きにとらえようと思います。

GOOD WORK GOOD LIFE.