世間で話題となった老後2000万円が不足するという金融庁の報告書。

報告書について賛否両論ありましたが、「結局のところ自分はどうなんだ?」ということで、

現時点で想定できる「老後の支出」と「老後の収入」を算出してみます。

今回はまず、老後の支出についてです。

〇老後に最低必要な生活費

(公財)生命保険文化センターによると、独り身の最低必要な生活費は、税金と社会保険を含めて約15.5万円/月 となるようです。

ただし、住居費が1.3万円と持家を想定しているため、賃貸の場合はもっと多くなります。

家賃7万円くらいの家には住むと考え、その差分を考慮すると

15.5+(7-1.3)=21.2万円/月 となります。

21.2万円/月 は、最低必要な生活費であり、できればもう少し、ゆとりのある生活を送りたいので、現状の生活費を元に老後の生活費を算出してみます。

以前、現状の生活費に関するブログ記事を書きました。

https://gwork-glife.com/spending-2019-07-07

老後もこの生活水準は維持したい。

現状の生活費を基準に老後の生活費を想定すると以下となりました。

【老後の生活費】 ※青字は現状生活費から減少、赤字は増加、黒字は増減なし

- 家賃 ・・・・・・・ 100,000 円

- 食費 ・・・・・・・ 50,000 円

- 通信費 ・・・・・・ 10,000 円

- クリーニング ・・・ 2,000 円

- 雑費 ・・・・・・・ 5,000 円

- 化粧品 ・・・・・・ 12,000 円

- 美容院 ・・・・・・ 5,000 円

- 光熱費 ・・・・・・ 20,000 円

- 民間保険 ・・・・・ 3,100 円(がん・医療保険(終身))

- 社会保険 ・・・・・ 40,000 円(所得税・住民税含む)

- 被服費 ・・・・・・ 5,000 円

- 新聞 ・・・・・・・ 4,200 円

- カーシェア ・・・・ 1,100 円

- ブログ ・・・・・・ 1,200 円

- カード年会費 ・・・ 200 円

- 趣味・雑費 ・・・・ 15,000 円

合計 ・・・・・・・ 273,800 円 → 30万円

家は賃貸で、郊外の2LDK位を想定。

食事は基本自炊。

家にいることが多いので光熱費は現役時代より上がるはず。

これまでの生活スタイルで、一人の生活に慣れているので、交際費は趣味に含めて低め。

老後は陶芸、盆栽を始めようと思っています。それに加え料理、野球観戦(TV)、投資、ブログとやることが沢山あって幸せですね。

いずれも一人で楽しめます。

その他想定外を考慮し安全側に切り上げて ざっと 30万円 としました。

結構かかりますね。

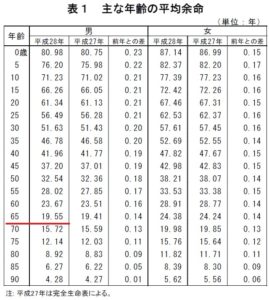

〇いつまで生きてしまうのか?

(公財)生命保険文化センターによると、男性の平均寿命は約82歳だそうです。

https://www.jili.or.jp/lifeplan/lifesecurity/oldage/2.html

ただ、病気や不慮の事故で幼少期に亡くなる人も平均寿命に考慮されているため、実際にはもっと長生きします。

厚生労働省によると、65歳以上の男性の平均余命は約20年であることから、平均寿命は85歳と考えた方が良い。

また、さらにそこから長生きするリスクを考慮すると、95歳まで生きてしまうことが想定できます。

〇その他の支出1(医療費)

老後の医療費はどれくらいなのでしょうか?

ヤフーで「老後医療費」と検索すると、検索のトップに「MoneyVIVA」という

三井住友銀行が運営しているホームページが出てきました。

それによると、定年後の医療費は約1600万円で

健康保険に加入している場合は、最大3割負担となります。

よって老後の医療費は

1600万円 ✕ 0.3 = 480 → 500万円

となりました。

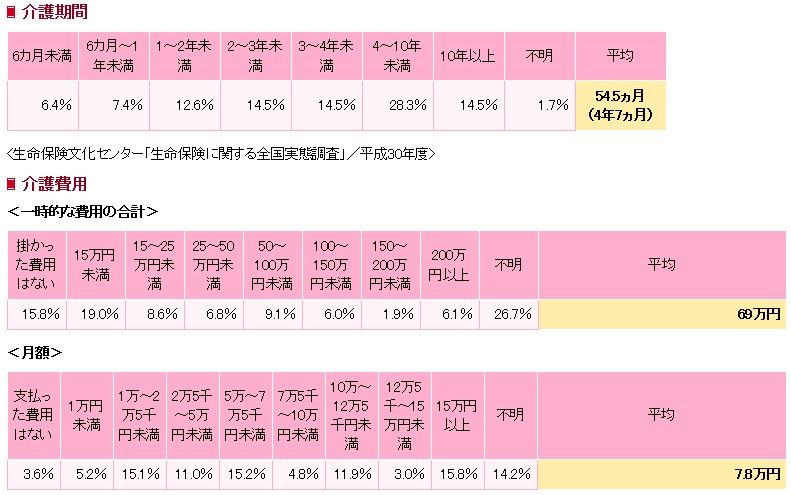

〇その他の支出2(介護費)

(公財)生命保険文化センターによると、老後の介護期間と費用は以下の通りです。

以上を参考に介護費用の設定はちょっと多めにして

- 介護期間 ・・・・・・・・ 10年

- 介護費用(一時的) ・・・ 200万円

- 介護費用(月 額) ・・・ 15万円

とすると、介護費用の合計は、

10年 ✕ 12カ月 ✕ 15万円 + 200万円 = 2000万円

となりました。

〇老後の支出(総額)

老後の毎月の生活費は、30万円

老後は95歳まで生きる。

以上より、老後の支出の総額は

30万円/月 × 12カ月 × (95歳 - 65歳) + 500万円 + 2000万円

= 1億3300万円!!!

億を超えてビックリ。

こうして計算してみると、現実味か湧いてきます。

次回以降は老後の収入について考えてみます。

GOOD WORK GOOD LIFE.