資産形成の短期目標を 1,000万円 と設定しています。

短期目標達成に向けて現状の資産を把握します。

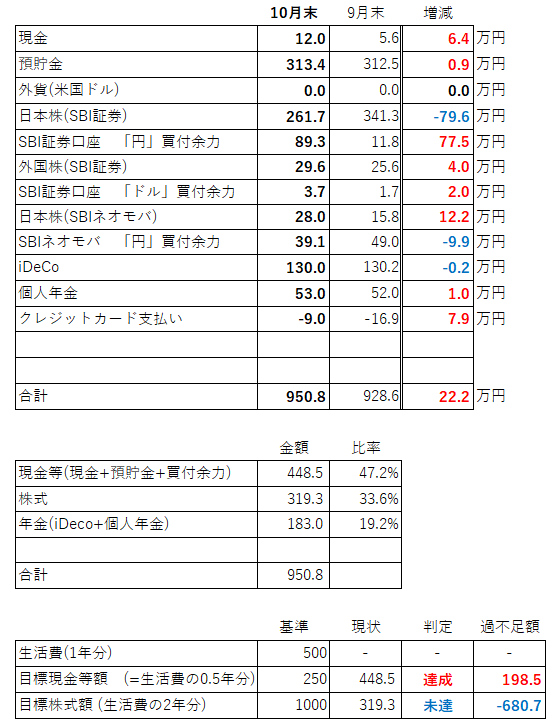

10月末時点での資産状況は以下の通りです。

〇日本株(SBI証券):261.7万円 (先月比 -79.6万円)

NTTドコモ株200株を売却した為、大幅減です。

その分、 SBI証券口座「円」買付余力 がほぼ同額分増えているので、

総資産として減っているわけではありません。

「円」買付余力が増えたので、有効活用していきたいです。

〇合計:950.8万円 (先月比 +22.2万円)

先月から 22.2万円 資産が増えました。

いい感じで増えています。

短期目標の1,000万円まで、 残り49.2万円 です。

短期目標達成まで、50万円を切ってきました。

12月には会社員の楽しみのボーナスがあるので、例年と同水準の支給があれば、

短期目標は年内に達成が出来そうです。

人生初の資産4桁に向けて、邁進するのみです。

今月から、現金、株式、保険の構成比率を算出することにしました。

同様に、1年間の生活費に対する現金の比率及び株式の比率を算出することにしました。

現金の比率が 47.2% と高めです。

株式の比率をもっと上げて行きたいです。

「年間生活費の半年分の現金を確保し、その超過分を投資資金にしましょう」

私の場合、年間生活費の半年分の現金は確保できています。

よって、毎月の収入から支出を差し引いて残ったお金は、株式にフルインベストしても良いこととなります。

「経済的自立を達成するためには生活費の2年分を投資にまわしましょう」

私の場合、株式投資額は 300万円 程度です。

生活費の2年分は 1000万円 程度です。

株式投資額は、まだまだ足らない感じです。

以上のことから、もっと積極的に株式投資に現金を回して良いという考えが持てます。

日経平均が25,000万円を超え、29年振りの高値だそうです。

現時点で、株式投資をするのは高値掴みとなって損をしそうですが、

本日の高値は10年、20年後の未来からしてみれば、安値かもしれません。

現時点の私の資産状況では、生活防衛費を確保できているので、リスクを取って

株式投資に現金を回す選択をするのも一考かもしれません。

GOOD WORK GOOD LIFE.