2016年6月から個人型確定拠出年金(以下iDeCo)を始めました。

現時点での運用期間は 5年0カ月 です。

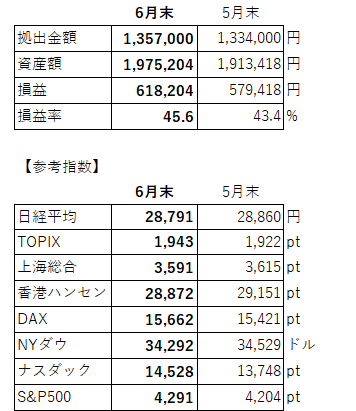

拠出金は毎月2,3000円です。

iDeCoの構成と拠出比率は以下の通りです。

・DCニッセイ日経225インデックスファンドA(国内株式):15%

・EXE-i 新興国株式ファンド (外国株式):15%

・DCニッセイ外国株式インデックス (外国株式):70%

2021年6月末時点での運用状況は以下の通りです。

先月比で日本株はやや上昇。

中国はやや減少。

欧州はやや上昇。

米国はNYダウがやや減少で、ナスダックは上昇。

S&P500はやや上昇です。

各国の株価の上昇と減少が混ざって、我がiDeCo資産は上昇でした。

iDeCoの資産残高が200万円に肉薄しています。

損益率が45.6%とidecoを運用して来た中で最高記録を更新しました。

ここまで順調です。

逆に言うと、現在のiDeCOの積立投資は、高値の投資信託を買っている状況です。

高値で買った投資信託は、各国株価下落時に大きな痛手となる火種です。

災害、戦争、テロ、金融ショック、中央銀行のテーパリング、、、

何がきっかけで市場が動くか割りませんが、市場成長の果実を欲張らずに享受することが賢明な投資家の行動かとおもいます。

(できてないけど)

iDeCoの積立を初めて5年となりました。

時の流れはあっというまですね。

5年前の2016年6月。

日経平均は1,6000円位だった思います。

日経平均が1,8000円に近づくと「高値だな~」と思っていました。

今の日経平均は、2,8000円です。

「高値だな~」と思っています。

5年前に「高値だな~」と思って、積立を元本保証の商品購入の選択をしていたら、今の利益は得ることはできていませんでした。

今も「高値だな~」と思いつつ、インデックスファンドを愚直に思考停止で買い続けるのが結局は良いのかもしれません。

いずれにしても、5年前の私よ。iDeCoを始めたのはグッドチョイスでしたよ。

(今のところは)

インデックスファンドを愚直に思考停止で買い続けるドルコスト平均法。

多少の利益が出たら一定割合で売り、株価指数が下落したら追加購入をするバリュー均等法。

どちらが良いか迷いますが、揺れ動きながら柔軟に市場の波に乗っていこうと思います。

GOOD WORK GOOD LIFE.